主要内容

COVID-19疫情导致全国性的推迟复工,但中证鹏元观察到工程机械龙头企业2月上旬均已开始逐步复工复产,生产活动未受较大影响;相应下游的建筑相关行业受疫情影响开工较晚,工程机械传统销售旺季将出现延迟。短期内我们建议地方政府采取行政手段助力工程机械企业安全复工,并呼吁金融机构对工程机械企业提供一定的资金支持。

基建和房地产投资是工程机械的主要下游,也是中央政府和地方政府疫情过后经济稳增长的施政方向,中证鹏元认为疫情过后基建投资力度增强概率较大,而地产投资面对的政策环境较复杂,存在不确定性;从全年来看,对下游行业的提振政策会最终令工程机械行业受益,但全年下游产生的工程机械设备需求不会有显著增加。

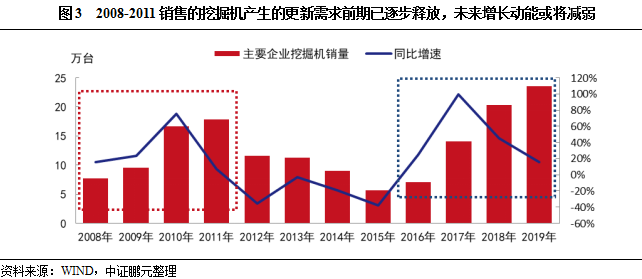

驱动本轮工程机械销量增长的更新需求在前期已经得到逐步释放,工程机械更新周期需求将减弱,预计2020年挖掘机等工程机械销量增速将进一步收窄;疫情将冲击工程机械企业的经营活动现金流,并促进行业内企业资质进一步分化。

主要工程机械企业多在2月上旬复工,疫情对工程机械龙头企业的生产活动影响有限

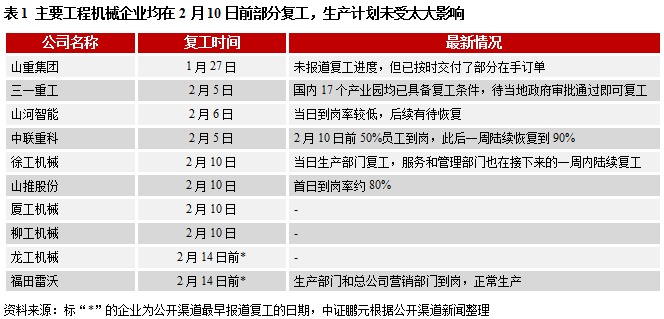

中证鹏元观察到,从整体来看各主要工程机械企业复工时间较原计划稍晚,但在春节假期后原定复工日期(2月3日)后一周内相继着手复工。山重集团复工较早,其他主要工程机械企业也多在2月10日前复工,尽管部分企业复工时到岗率较低,但根据公开新闻报道来看,生产计划未受太大影响。

我国工程机械龙头企业近年来至力于提高生产的自动化程度,并有效分散生产基地,面对疫情在自动化程度较高、所在地疫情可控的生产基地率先复工,使在手订单的执行不致中断。以三一、中联重科和徐工为例,三家公司均是在自动化程度较高的厂区开始复工。考虑到目前全国除湖北以外的地区确诊病例连日减少,而工程机械企业产能主要分布在湖南、山东、江苏、浙江和福建等地,疫情的影响已有所削弱。我们可以预计2月中下旬各工程机械企业的产能将接近恢复到年前的水平,疫情对工程机械企业生产活动的影响有限。

工程机械主要下游行业复工较晚,销售旺季将“迟到”,后市基建投资力度可期,而房地产投资力度则存在不确定性

工程机械行业已开始逐渐复工,但主要下游行业(基建、地产等)复工则言之尚早。建筑业是典型的劳动密集型行业,各地政府对建筑业设定的复工时间均较晚。以江苏、浙江两省为例,建筑企业的复工时间最早的地级市不早于2月15日,且以居家办公为主,工地预计实际的开工时间均在三月初;河南省郑州市的要求则较为具体:重点民生工程(含市政重点工程、轨道交通工程和省市重点工程等)的复工时间为2月25日、一般民生工程(包括安置房等工程)为3月6日、其他工程(房地产等)为3月16日。

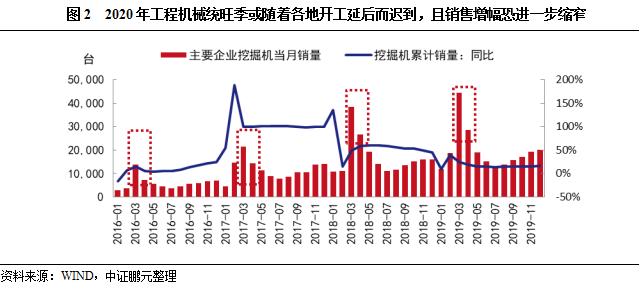

以往我们的研究认为,工程机械行业的主要新增需求,来自于下游基建行业和房地产行业,两者合计贡献了工程机械下游需求的约七成。往年建筑业在春节假期后集中开工,会带动工程机械行业在3、4月间出现全年销售高峰,而2020年国内工程机械销售的开年行情将随着各地建筑企业复工延后而推迟1-2个月,因此旺季可能出现在4月左右。

2003年“非典”前后全国基建和房地产投资受到疫情的影响并不显著;而本次新冠肺炎疫情的确诊病例数目前已远超“非典”,且传染性更强,对生产影响更广泛,造成了基建行业和房地产行业广泛的停工。短期内房地产和基建投资增速将下行,且停工对工程机械下游中小企业资金面将造成较强的冲击,因此短期来看,2020年工程机械传统旺季的销售业绩也将受到一定影响。

中证鹏元预期,在基础情形下,在3月份初湖北以外地区疫情基本得到控制并实现全面复工的情况下,2020年全年全国GDP增速仍能达到5.5%;而在悲观预计下,3月初经济活动仍大面积停顿,全年GDP增速将重挫至4.9%,但无论何种情形,基建均会成为带动经济发展的重要施政方向。2月11日,财政部发文提前下达2020年新增地方政府债务限额8,480亿元,弥补疫情带来的收支压力,为各地实现全年经济目标提供了强有力的资金支持。本次额度加上此前下发的专项债额度合计约1.85万亿元,同比增长30%,其中专项债额度1.29万亿元,主要用于交通、电网等基础设施领域。在常委会议定调和专项债资金加持的背景下,疫情过后基建投资领域发力可以认为是较确定的事件。

房地产方面,受疫情冲击的行业及就业波及范围广,家庭资产配置或趋向保守,将在一段时间抑制购房需求,延后了房地产公司的资金回笼和开工,而施工进度延后会影响预售时点,销售回款速度放缓又将进一步拖累房企拿地及施工。若疫情能够在3月初之前得到有效控制,房企自第二季度逐步复工并恢复至满负荷开工状态,则疫情对全年的负面影响相对可控,房企有望通过加紧开工对年初的施工停滞进行对冲,预计全年开发投资增速为1%-3%,新开工面积增速为-3%-0%;但若4月初有效控制疫情,4月开始逐步复工,在全年经济预期走弱的情况下,销售持续低迷将会导致房企资金链紧张、新开工和拿地意愿回落,预计全年开发投资增速为-2%至0%,新开工面积增速为-6%至-3%。尽管下半年存在个别城市为求“稳增长”而一定程度上放松地产调控政策的可能,但地方政策与“房住不炒”博弈的结果存在不确定性,2月中旬央行的表态尚无大范围放松房地产资金使用迹象,我们不能肯定房地产行业在下半年加大投资力度。

本次疫情对工程机械行业的冲击主要是短期内对企业的生产活动造成扰动,从全年来看则改变了行业的外部环境。对此,短期内我们建议工程机械所在的地方政府调拨资源协助企业做好病毒防控措施,如采取调配物资、卫生部门进场检疫和指导等措施,使企业在免于感染病毒的环境下完全恢复持续生产;同时在疫情可控的前提下保证企业正常的物流。在资金方面,根据WIND数据,2019年3季度末机械行业企业的现金到期债务比率中位数为6.61,受到疫情影响工程机械企业的经营活动现金流恐将弱化,建议各地政府呼吁金融机构对工程机械企业实施优惠利率,并适当放宽企业融资条件,确保短期内企业资金链的接续。而纵观全年,更多的支持政策仍应聚焦工程机械的下游行业,宏观层面包括上文中较确定的对基础设施建设的加大投入,以及各地对房地产行业可能到来的不同程度“松绑”;而微观层面可对中小建筑企业提供工程机械购置补贴,通过下游行业的内生需求带动工程机械企业的经营活动恢复常态。

综上,我们认为,2020年全年主要下游产生的工程机械需求不会有显著的增长,考虑到驱动这一轮工程机械销售增长行情的设备更新需求前期已逐渐释放,进一步增长动能或将减弱,预计全年国内主要企业工程机械销量增速会进一步收窄;同时,由于下游企业复工较晚,中小建筑企业受到疫情冲击资金面偏紧,工程机械企业的信用销售比例或将上升,信用风险增大,进而对工程机械企业的经营活动现金流造成一定的负面影响。但总体来看,我们认为2020年的销售业绩仍可以支持多数工程机械企业维持现有的信用水平。

此外,行业分化将继续加深。本次疫情中,行业龙头企业拥有较高自动化程度、较稳定的供应商和物流体系以实现在第一时间复工复产,应对疫情导致的资金面冲击则有能力调动更多资源和信用维持销售,并可得到政策资源的倾斜,这些无疑将在年内进一步巩固龙头企业在各主要细分市场的行业地位。