本文来源公众号:跨境金融监管

本文来源:国家外汇管理局江苏省分局,解读部分作者:金融监管研究院外汇部

金融监管研究院:

现实当中经常遇到企业的货物贸易企业报告没有做好,一不小心被外汇局降级,在办理业务时平添了不少麻烦。因此,特此科普一下货物贸易企业报告,并整理转发外汇局江苏省分局的《货物贸易企业报告业务指南2020版》,可供参考学习。

毕竟,企业平时对于申报和报告的操作更多还是依赖于银行的政策培训和宣传。

因为现行的货物贸易外汇管理模式的核心是总量核查:匹配进出口企业的资金流与货物流相一致。也就是说,企业在海关的进出口货物报关数据应该和在银行办理的资金跨境收支数据(主要通过国际收支申报采集数据)相匹配。

那么,由于贸易信贷或贸易融资等原因造成企业资金的收付时间和货物的报关时间可能不完全一致的情况,就需要企业向外汇局的系统进行报告,否则就可能会面临外汇局的检查甚至降级至B类、C类企业。

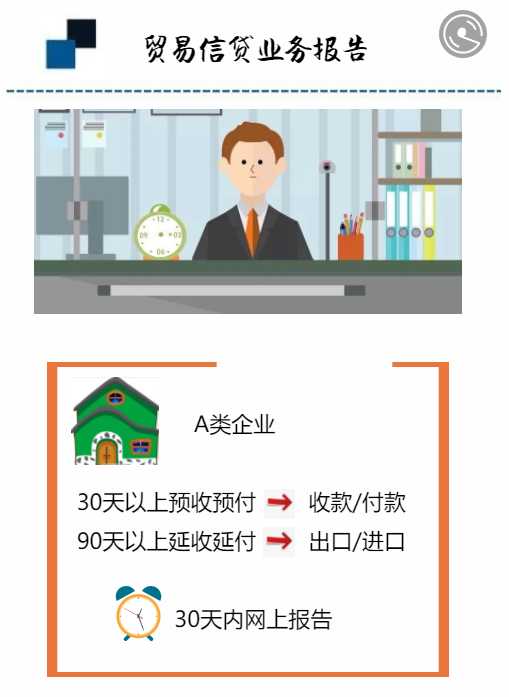

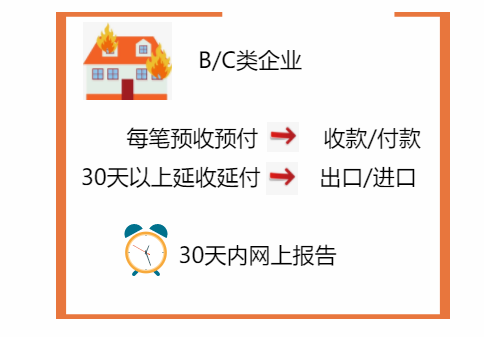

比如以下情况,企业的报关时间和收/付款时间超过30天(预收/预付)或者90天(延收/延付)的,企业就需要向外汇局系统报告。

预收款:收到钱了还没发货

延期收款:已经发货了还没收到钱

预付款:已经付款了还没收到货

延期付款:已经收到货了还没付钱

以上情况就属于因为货物贸易产生的债权债务关系,官方术语称为贸易信贷。

贸易信贷是指企业的收付汇时间和货物的进出口时间不一致产生的预收预付或延收延付。在广义外债口径中,贸易信贷也被统计入外债,而在狭义外债的概念里,因其属于贸易项下,不占用企业外债额度,也无需外债登记。

但是对于间隔超过时限的业务,企业需要报告外管预计的收/付汇时间或进/出口时间,经报告调整以后才能确保当前的资金流和货物流总量核查匹配。

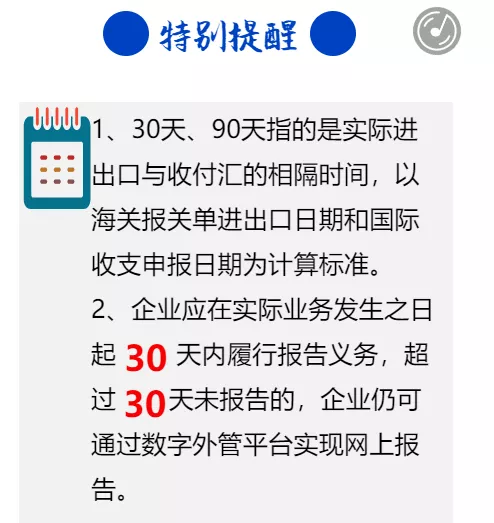

企业应当在货物进出口或收付汇业务实际发生之日起30天内,通过监测系统向外管报告

跨境贸易投资便利化“十二条”取消了企业辅导期报告要求,除了贸易主体不一致的特殊业务外,企业贸易信贷、贸易融资报告可全部实现网上办理

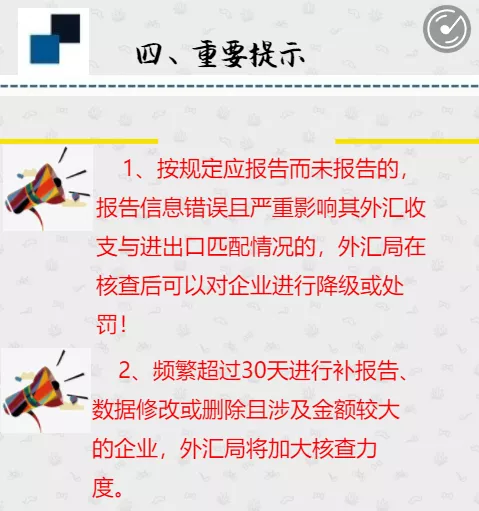

总量核查指标超标的,会被列入重点监测范围,甚至触发现场核查

没有按规定报告的,会被移交外汇检查部门或被降为B类甚至C类

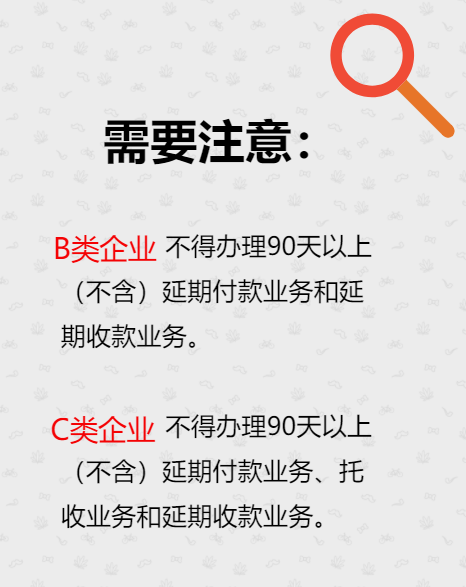

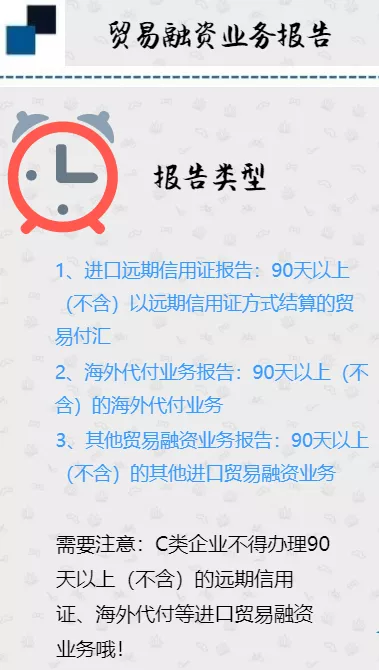

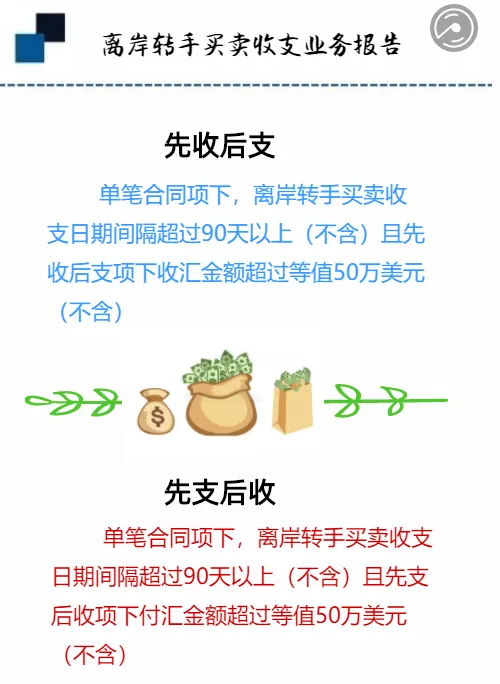

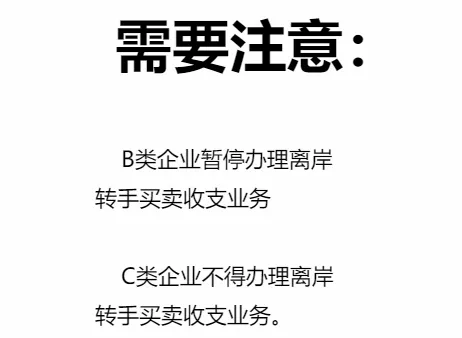

《货物贸易外汇管理指引实施细则》(汇发〔2012〕38号)第三十七条 符合下列情况之一的业务,企业应当在货物进出口或收付汇业务实际发生之日起30天内,通过监测系统向所在地外汇局报送对应的预计收付汇或进出口日期等信息: (一)30天以上(不含)的预收货款、预付货款; (二)90天以上(不含)的延期收款、延期付款; (三)90天以上(不含)的远期信用证(含展期)、海外代付等进口贸易融资; (四)B、C类企业在分类监管有效期内发生的预收货款、预付货款,以及30天以上(不含)的延期收款、延期付款; (五)同一合同项下转口贸易收支日期间隔超过90天(不含)且先收后支项下收汇金额或先支后收项下付汇金额超过等值50万美元(不含)的业务; (六)其他应当报告的事项。 对于第(一)、(二)、(四)项,企业还需报送关联企业交易信息。 对已报告且未到预计进出口或收付汇日期的上述业务,企业可根据实际情况调整相关报告内容。

总量核查指标超过一定范围的,列入重点监测范围:

《货物贸易外汇管理指引实施细则》(汇发〔2012〕38号) 第四十二条 外汇局根据企业进出口和贸易外汇收支数据,结合其贸易信贷报告等信息,设定总量差额、总量差额比率、资金货物比率、贸易信贷报告余额比率等总量核查指标,衡量企业一定期间内资金流与货物流的偏离和贸易信贷余额变化等情况,将总量核查指标超过一定范围的企业列入重点监测范围。 外汇局根据实际情况设定并调整总量核查指标。 第四十三条 外汇局对企业的贸易信贷、出口收入存放境外、来料加工、转口贸易、境外承包工程、进出口退汇等业务,以及区内企业、辅导期企业等主体实施专项监测,将资金流与货物流的规模与结构等存在异常或可疑情况的企业列入重点监测范围。

指标偏离阈值一定程度的,实施现场核查:

《货物贸易外汇管理指引实施细则》(汇发〔2012〕38号)第四十六条 对核查期内存在下列情况之一的企业,外汇局可实施现场核查: (一)任一总量核查指标与本地区指标阈值偏离程度50%以上; (二)任一总量核查指标连续四个核查期超过本地区指标阈值; (三)预收货款、预付货款、延期收款或延期付款各项贸易信贷余额比率大于25%; (四)一年期以上的预收货款、预付货款、延期收款或延期付款各项贸易信贷发生额比率大于10%; (五)来料加工工缴费率大于30%; (六)转口贸易收支差额占支出比率大于20%; (七)单笔退汇金额超过等值50万美元且退汇笔数大于12次; (八)外汇局认定的需要现场核查的其他情况。 外汇局可根据非现场核查情况,参考地区、行业、经济类型等特点对上述比例、金额或频次进行调整。

未按规定报告的,降级:

《货物贸易外汇管理指引实施细则》(汇发〔2012〕38号): 第五十三条 存在下列情况之一的企业,外汇局可将其列为B类企业: (一)存在本细则第四十六条规定情况之一且经现场核查企业无合理解释; (二)未按规定履行报告义务; (三)未按规定办理贸易外汇业务登记; (四)外汇局实施现场核查时,未按规定的时间和方式向外汇局报告或提供资料; (五)应国家相关主管部门要求实施联合监管的; (六)外汇局认定的其他情况。 第五十四条 存在下列情况之一的企业,外汇局可将其列为C类企业: (一)最近12个月内因严重违反外汇管理规定受到外汇局处罚或被司法机关立案调查; (二)阻挠或拒不接受外汇局现场核查,或向外汇局提供虚假资料; (三)B类企业在分类监管有效期届满经外汇局综合评估,相关情况仍符合列入B类企业标准; (四)因存在与外汇管理相关的严重违规行为被国家相关主管部门处罚; (五)外汇局认定的其他情况。 第五十五条 国际收支出现或可能出现严重失衡时,外汇局可直接将资金流与货物流规模与结构等存在异常或可疑情况的重点监测企业列为B类或C类企业。

可见企业报告的重要性。那么,包括贸易信贷报告在内的企业报告还有哪些类型,具体操作流程如何,详见下文由国家外汇管理局江苏省分局发布的《货物贸易企业报告业务指南(2020版)》。

来源:国家外汇管理局江苏省分局,金融监管研究院整理

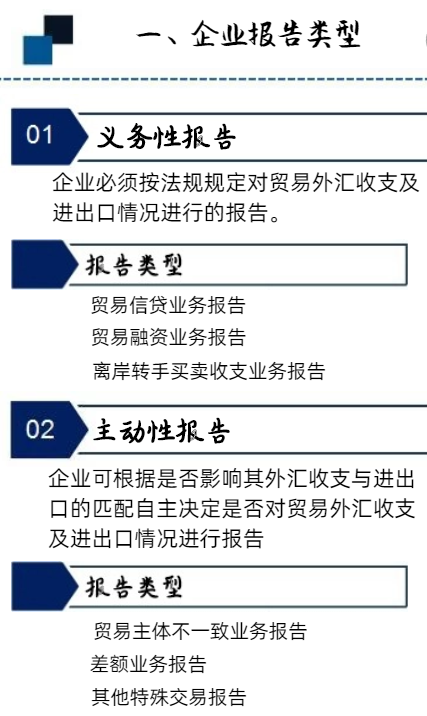

一、企业报告类型

1. 贸易信贷业务报告

2. 贸易融资业务报告

3. 离岸转手买卖收支业务报告

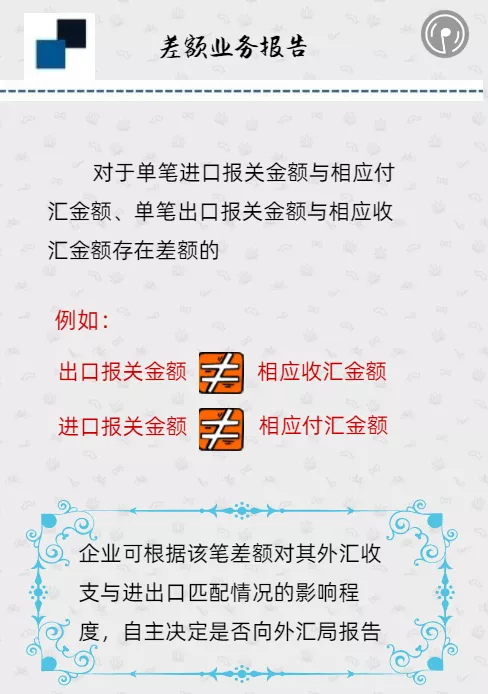

4. 差额业务报告

5. 贸易主体不一致业务报告

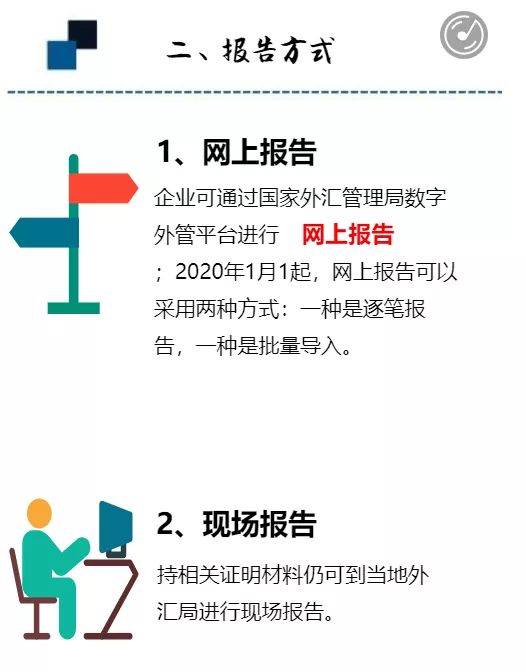

二、报告方式

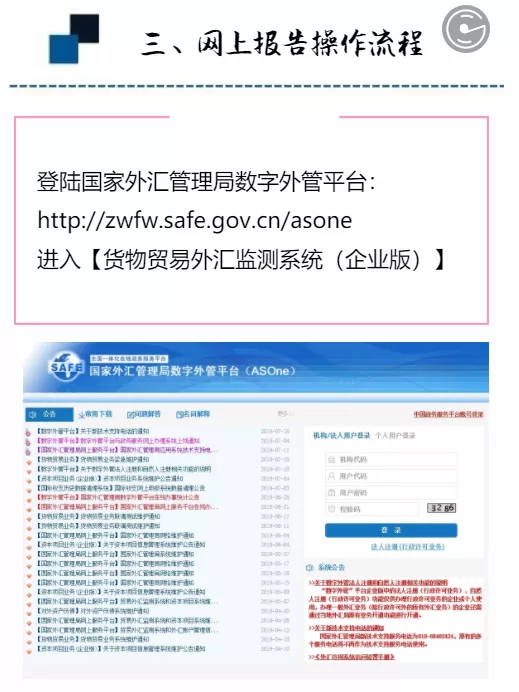

三、网上报告操作流程

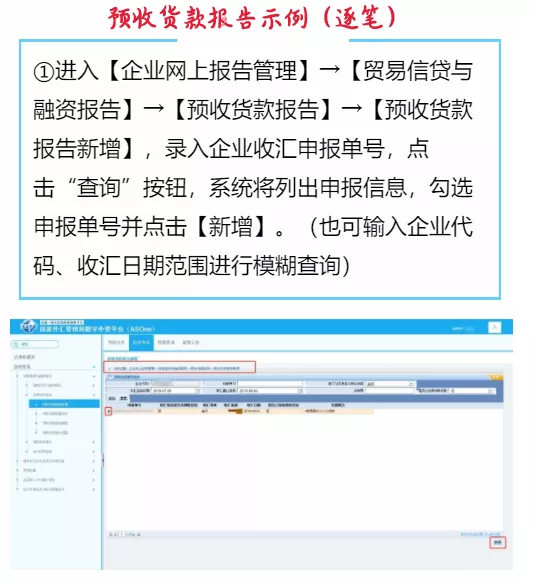

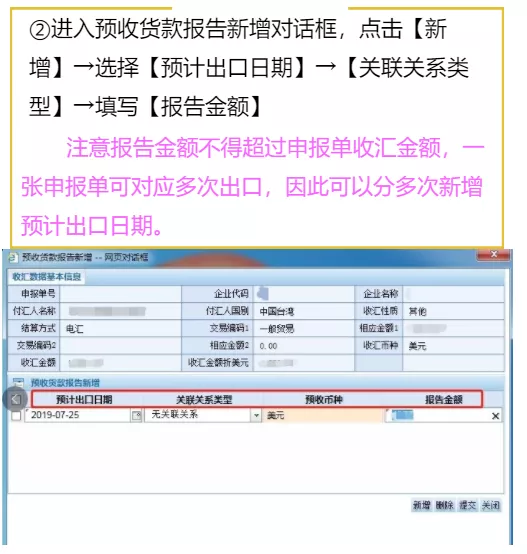

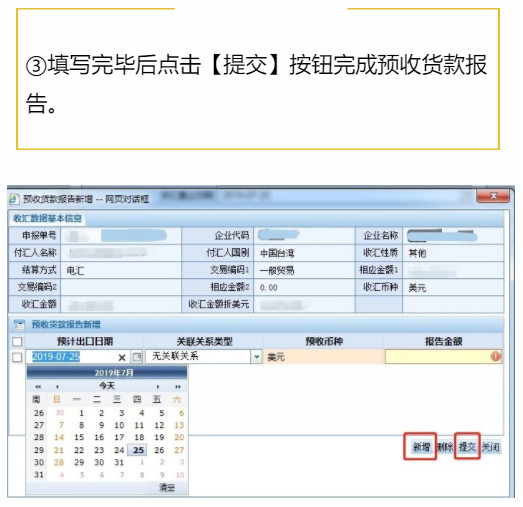

1. 预收货款报告示例(逐笔)

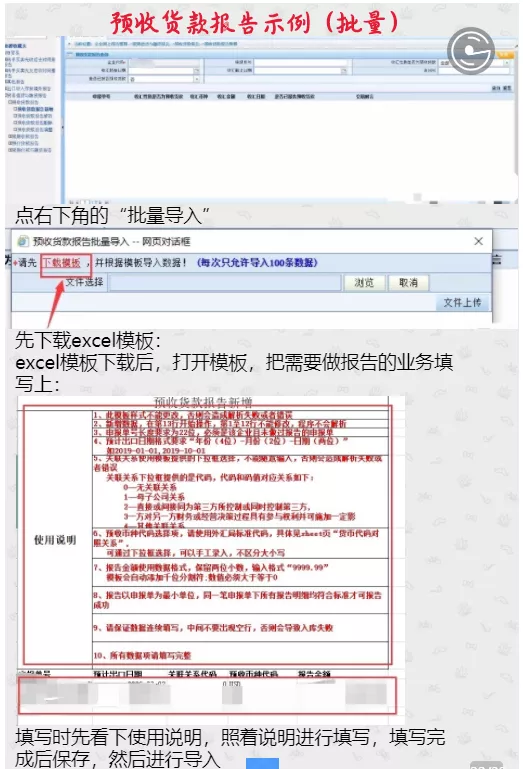

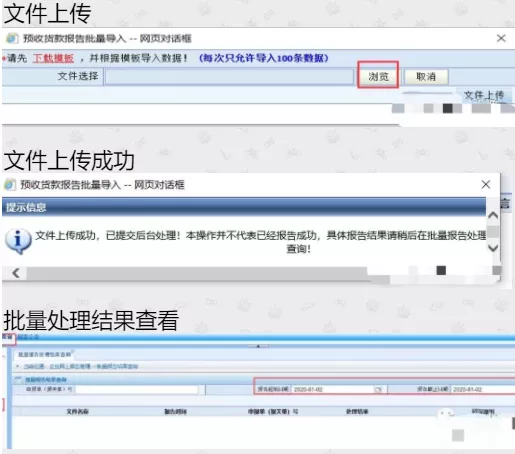

2. 预收货款报告示例(批量)

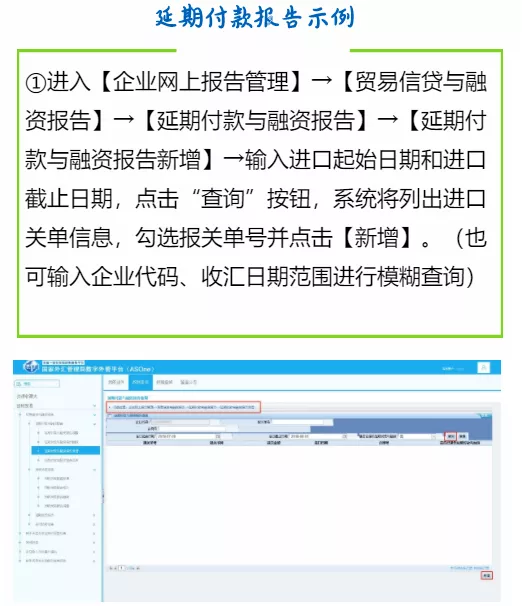

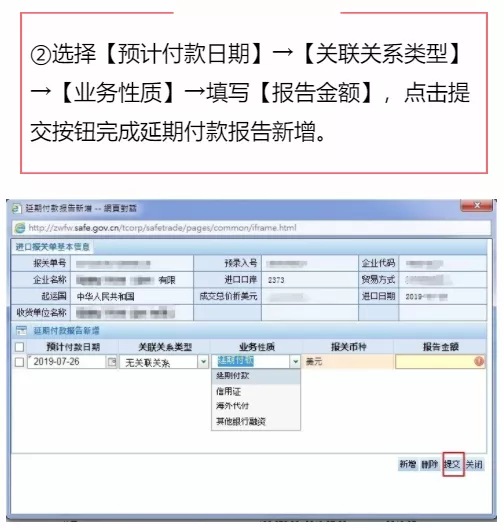

3. 延期付款报告示例

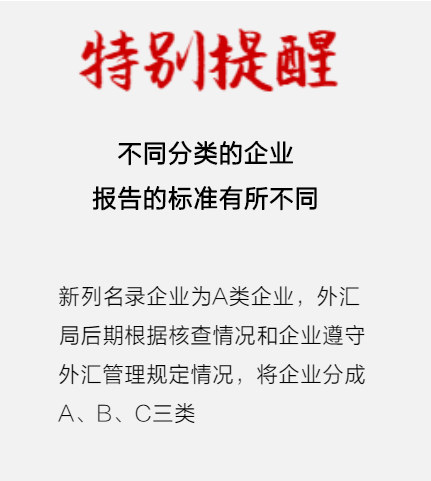

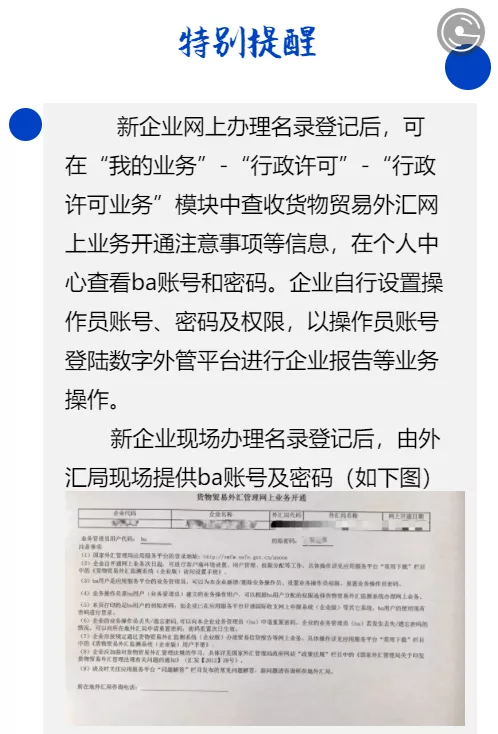

四、重要提示

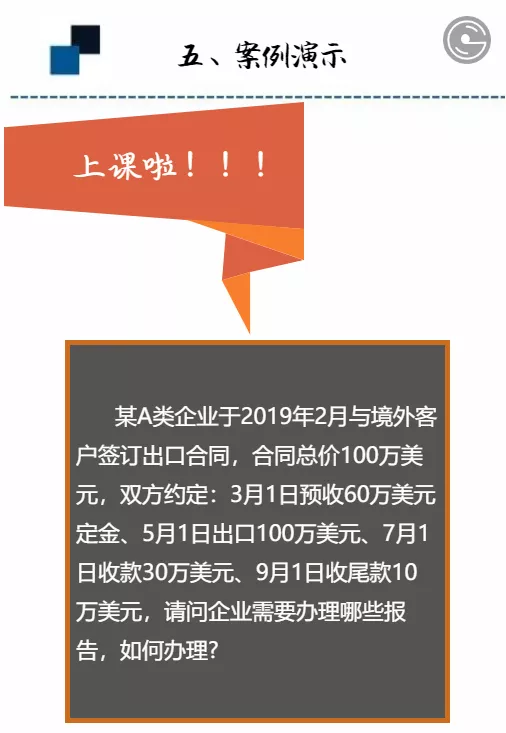

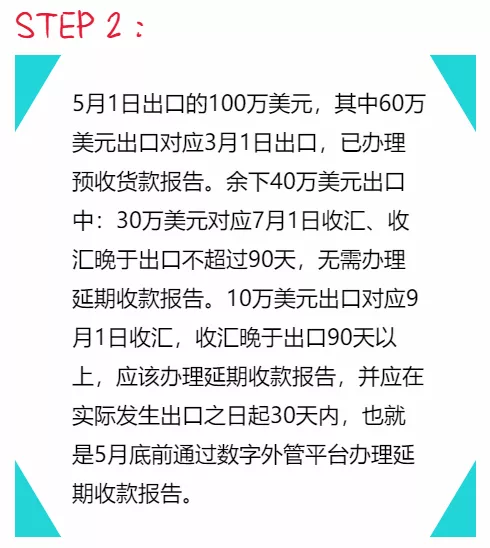

五、案例演示

一、企业报告类型

1. 贸易信贷业务报告

2. 贸易融资业务报告

3. 离岸转手买卖收支业务报告

4. 差额业务报告

5. 贸易主体不一致业务报告

二、报告方式

三、网上报告操作流程

1. 预收货款报告示例(逐笔)

2. 预收货款报告示例(批量)

3. 延期付款报告示例

四、重要提示

五、案例演示